Conselho Fiscal vê gestão temerária no Santos (Foto: Djalma Vassão/Gazeta Press)

O Conselho Fiscal do Santos, por unanimidade, voltou a sugerir a reprovação das contas de José Carlos Peres em 2018. Para piorar, apontou gestão temerária, "recomendando ao Conselho a instalação de processo administrativo".

No dia 15 de abril, o Conselho Deliberativo aprovou por ampla maioria (exceção foi uma santista) o “não” para as demonstrações financeiras. Depois da defesa e a manutenção do parecer, os conselheiros votarão novamente na próxima terça-feira, em reunião na Vila Belmiro.

Se a reprovação das contas for mantida, a Comissão de Inquérito e Sindicância emitirá um relatório para apontar ou não irregularidades administrativas. Em caso de comprovação de gestão temerária, a chapa pode perder o mandato. Haveria também o precedente para novos pedidos de impeachment ou até expulsão direta do quadro de associados.

Conselho Fiscal aponta gestão temerária no Santos (Reprodução)

O resultado final de 2018 apontou um déficit de R$ 77 milhões, sem contar o dinheiro da venda de Rodrygo para o Real Madrid – 20 milhões de euros (R$ 87,5 mi) da primeira parcela, já paga, e 25 milhões (R$ 109,4 mi) a serem quitados em junho. A diretoria comandada por Peres ainda pagou R$ 74 milhões em compromissos pendentes de gestões anteriores. Sem essas quantias, o balanço seria de lucro de cerca de R$ 70 milhões no período.

O Conselho Fiscal, por unanimidade, emitiu um relatório sugerindo a reprovação das contas. Além do déficit, o grupo questionou intermediações com o total de R$ 5 milhões para contratações e renovações, admissão de PJ’s e criação de cargos sem orientação, gasto em cartões corporativos (ressarcidos posteriormente), descumprimentos estatutários e falta de aplicação de normas da FIFA e do Profut.

No primeiro relatório, o CF não classificou os itens. Agora, há 15 tópicos, entre “itens informativos, “itens para ressalva” e três “itens impeditivos à aprovação" (veja abaixo). O parecer foi mantido praticamente na íntegra.

-

Não seguiu o orçamento em vigor e aprovado pelo Conselho Deliberativo, não solicitou remanejamento de verbas nem complementação orçamentária;

-

Não recolheu R$ 4 milhões em impostos retidos e devidos, que ferem as leis federais e ao PROFUT;

-

Déficit de R$ 77 milhões acima de 20% da receita orçada do exercício anterior em desacordo ao PROFUT;

Conselho Fiscal classificou três itens como impeditivos à aprovação das contas (Reprodução)

Em documento assinado por José Carlos Peres representando o Comitê de Gestão, o Santos justificou da seguinte forma os três "itens impeditivos à aprovação das contas":

1- É do conhecimento do Conselho Fiscal que os valores orçados levados em consideração para fins de comparação entre Orçado x Realizado é irreal. As grandes divergências são decorrentes da distorção dos valores orçados, tendo em vista que são baseados no estimado em outubro de 2016, sem qualquer alteração pela gestão anterior, com a projeção para 2017 apenas com a atualização do INPC a 1,8%.

O orçamento para o ano de 2018, elaborado pela gestão anterior, não foi aprovado por ser totalmente incompatível com a realidade dos acontecimentos do ano. Ademais, cumpre informar que nem mesmo uma suplementação ou remanejamento de verba supriria as necessidades para adequação do orçamento. Por exemplo, a rubrica "remuneração já estava abaixo do orçamento anterior - o que não se cumpriu em 2017. Tal orçamento, elaborado sem qualquer observância da realidade do clube pela gestão anterior, deu causa a uma grande divergência entre os números, mas não afetando o parecer elaborado pelos auditores independentes nas demonstrações financeiras.

Além disso, cumpre ressaltar os seguintes pontos:

a) Negociação de atletas não realizada em sua totalidade: R$ 61 milhões (Vale ressaltar a venda do atleta Rodrygo, que consta em receitas a apropriar em 2019 - 45 milhões de euros.

b) Valores orçados de TV/Licenciamento/Patrocínios/Sócios/Bilheteria: R$ 42 milhões.

c) Valores não orçados para Direitos de Imagem (ITG 2003): R$ 14 milhões.

d) Valores orçados a menor para Remuneração-Futebol: R$ 29 milhões.

e) Provisões para contingências não orçadas: R$ 10 milhões.

f) Nova estrutura com serviços de terceiros por mudanças administrativas em 2017 e 2018: R$ 3,5 milhões.

g) Redução significativa das despesas financeiras, por redução de juros e tx de variação cambial: (-) 17 milhões

2 - Em 2018, honramos compromissos financeiros pendentes e assumidos em anos anteriores em valor superior a R$ 74 milhões conforme tabela abaixo indicada. Dos valores de impostos em aberto no montante de R$ 14 milhões, foram quitados R$ 10 milhões, ficando R$ 4 milhões em aberto. Vale ressaltar que em 2018 foram quitados R$ 17,4 milhões de tributos em atraso do ano de 2017, possibilitando a obtenção da Certidão Negativa de Débitos Federais e FGTS. Observem que até 31 de dezembro de 2018 foram quitados todos os empréstimos efetuados junto aos bancos.

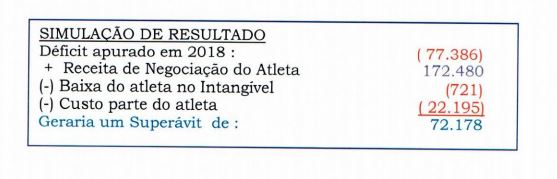

3 - Por normas contábeis não foi lançado em 2018 a venda de Rodrygo, o que geraria uma receita líquida de aproximadamente R$ 150 milhões. O eventual lançamento no exercício de 2018 nos daria um resultado com superávit de R$ 72 milhões. Esse cenário projeta uma redução na ordem de R$ 150 milhões do passivo descoberto.

De qualquer forma não houve aumento real no passivo do clube, conforme demonstra a análise do passivo circulante, desconsiderando o diferimento da receita da venda do atleta Rodrygo.

Simulação do balanço com a venda de Rodrygo (Reprodução)

Além disso, os reflexos financeiros da primeira parcela da venda (de Rodrygo) ocorreram em 2018 e permitiram o pagamento de vários compromissos do clube.

Sobre o PROFUT, a administração possui diversas evidências para demonstrar que está honrando os pagamentos, bem como as demais determinações legislativas. Ademais, cumpre informar que a Receita Federal ainda não consolidou as dívidas do Santos.

Nos termos dos artigos 20 e seguintes da Lei Federal nº 13.155/15 será concedido prazo para a manifestação da entidade de prática desportiva para que apresente os argumentos e justificativas sobre o eventual descumprimento. Neste ponto, caso ocorra, serão prestados os esclarecimentos necessários sobre a posição contábil do Santos na venda de Rodrygo.

Concluímos que as demonstrações financeiras mostram um cenário financeiro satisfatório ao clube, apontando uma evolução significativa em relação a anos anteriores.